Inhaltsverzeichnis

Tabellen- und Abbildungsverzeichnis ii

1.2 Zielsetzung und Vorgehensweise 1

2.4 Motive für und gegen einen Börsengang 4

2.5 Wahl der richtigen Konsortiumsbank 5

2.6 Wahl der passenden Unternehmensrechtsform 6

4 Verfahren zur Emissionspreisbildung 8

Abkürzungsverzeichnis

AG – Aktien Gesellschaft

AktG – Aktiengesetz

IPO – Initial Public Offering

KGaA – Kommanditgesellschaft auf Aktien0UmwG – Umwandlungsgesetz

Tabellen- und Abbildungsverzeichnis

Abbildung 1 Zeitlicher Ablauf eines Börsengangs 1

Abbildung 2 Motive für und gegen einen Börsengang 2

-

Einführung

-

Thematische Einordnung

-

Unter einem Initial Public Offering (IPO) versteht man das erstmalige öffentliche Angebot der Aktien eines Unternehmens auf dem Kapitalmarkt. Er stellt damit neben Krediten, Private Equity, Mezzanine Capital und Business Angeln eine Form der Unternehmensfinanzierung dar.

-

Zielsetzung und Vorgehensweise

Diese Seminararbeit stellt im Kern die wesentlichen Punkte die bei einem IPO auftreten vor und gibt einen Ãœberblick über den gesamten Prozess von der Entscheidung für einen Börsengang bis hin zur Ermittlung des Emissionspreises und der Platzierung der Aktien. Dabei wird zunächst in zeitlich chronologischer Reihenfolge der Verlauf eines IPOs dargestellt, um dann im weiteren Verlauf genauer auf einzelne Themen einzugehen. Dazu zählen im Kapitel „Motive für & gegen einen Börsengang“ das Abwägen der Vor- und Nachteile eines IPOs und ein kurzer Vergleich alternativer Finanzierungsmöglichkeiten. In den darauffolgenden Kapiteln wird auf die Auswahl der richtigen Konsortiumsbank, die die Emission begleitet, eingegangen sowie die Wahl der passenden Unternehmensrechtsform und des Börsensegmentes in dem die Aktien platziert werden sollen näher betrachtet. Im Kapitel vier werden drei Verfahren zur Ermittlung des optimalen Emissionspreises im Detail vorgestellt. Abschließend wird ein Ausblick auf das aktuell schwierige Finanzmarktumfeld für IPOs gegeben.

-

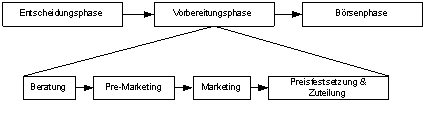

Ablauf eines Börsengangs

Der Ablauf eines Börsenganges ist aufgrund zahlreicher unternehmensspezifischer Faktoren sehr individuell. Er hängt unter anderem vom verwendeten Emissionsverfahren ab, auf die im späteren Verlauf der Arbeit noch eingegangen wird. Bei jedem IPO sind aber folgende grundlegende Schritte vorhanden:

Abbildung 1 Zeitlicher Ablauf eines Börsengangs. Entnommen aus Rummer, M. (2006) S. 37

-

Entscheidungsphase

Die Entscheidungsphase umfasst vor allem das Abwägen verschiedenster Kriterien für oder gegen einen Börsengang, auf die im Kapitel 2.4 näher eingegangen wird. Nachdem die Entscheidung für einen Börsengang gefallen ist, steht die Wahl der Emissionsbegleiter an. Von entscheidender Bedeutung ist hier die Wahl der richtigen Konsortiumsbank / Emissionsbank, aber auch die Wahl der passenden Emissionsberater. Hierzu zählen Anwaltskanzleien, Steuerberater, Wirtschaftsprüfer und Marketing- / PR-Spezialisten. Die Auswahl der Konsortiumsbank und des Konsortialführers erfolgt dabei im Rahmen eines sogenannten „Beauty Contests“, bei dem sich mehrere Banken um die Durchführung der Erst Emission bewerben und ihre Konzepte vorstellen.

-

Vorbereitungsphase

Die Vorbereitungsphase lässt sich in die folgenden weiteren Teilphasen aufgliedern:

- Beratungsphase:0In dieser Phase geht es um die Erstellung eines schlüssigen Emissionskonzeptes. Dabei spielt die Prüfung der Börsenreife eine wichtige Rolle. Hierbei wird ermittelt ob das Unternehmen die Fähigkeit und Bereitschaft hat, sämtliche gesetzlichen, wirtschaftlichen und organisatorischen Anforderungen, die mit einem Börsengang verbunden sind, zu erfüllen.0In dieser Phase findet auch die Umwandlung der Unternehmensrechtsform in eine AG oder KGaA statt sowie die damit notwendige Veränderung der Unternehmensstruktur. 0Ein weiterer wichtiger Punkt ist die Wahl des geeigneten Börsenplatzes und Börsensegments.

- Pre-Marketing Phase:0In dieser Phase stellt sich das Unternehmen potentiellen institutionellen Anleger in Form von Roadshows und Informationsveranstaltungen vor. Ziel ist es, möglichst viele Aktionäre für die Erstemission zu gewinnen und bereits im Vorfeld abschätzen zu können wie die erwartete Nachfrage ist. Mit diesen Informationen lassen sich die Zeichnungsfrist und die Preisspanne beim Bookbuilding genauer festlegen.

- Marketingphase:0In der Marketingphase erfolgt die Ansprache der breiten Anlegermasse der Klein- und Privatanleger. Von besonderer Bedeutung ist die Erstellung eines Verkaufsprospektes in dem der Anleger alle wichtigen Informationen zum bevorstehenden Börsengang findet. Der Prospekt wird von den Fachabteilungen des emittierenden Unternehmens, dazu zählen u.a. Rechts- und Steuerabteilung, Rechnungswesen und Investor Relations, in Zusammenarbeit mit der Konsortialbank erstellt. Bei der Erstellung ist insbesondere auf korrekte Angaben zu achten, da im Rahmen der Prospekthaftung unrichtige oder unvollständige Angaben über relevante Risikofaktoren als Grundlage für zivilrechtliche Haftungsansprüche herangezogen werden können.

- Preisfestsetzungs- und Zuteilungsphase:0In diesem letzten Schritt der Vorbereitungsphase erfolgt die endgültige Ermittlung des Emissionspreises sowie die Zuteilung der Aktien. Auf die Ermittlung des Emissionspreises wird in Kapitel vier im Detail eingegangen. Ist die Aktie bei der Erstemission überzeichnet, erfolgt in diesem Schritt eine Repartierung (Mengenrationierung) für die Aktionäre. D.h. die Aktionäre erhalten nicht die von ihnen gezeichnete Menge an Aktien.

-

Börsenphase

In der abschließenden Börsenphase werden die neu emittierten Aktien am Sekundärmarkt gehandelt. Kurz nach dem Börsengang hat der Konsortialführer hier noch die Möglichkeit kurspflegende Aktivitäten durchzuführen, wenn sich der Aktienkurs nicht wie erwartet entwickelt. Als beliebtes Instrument hat sich hier die Greenshoe-Option erwiesen. Dabei handelt es sich um eine Call-Option die der Konsortialbank das Recht einräumt, nachträglich zusätzliche Aktien zum Emissionspreis auszugeben. Die zusätzlichen Aktien kommen dabei aus einer beim IPO festgelegten Mehrzuteilungsoption, die teilweise oder ganz in Anspruch genommen werden kann. Somit kann bei einer überzeichneten Neuemission, bei der die Nachfrage größer ist als das Angebot, der Aktienkurs stabil gehalten und zu große Schwankungen vermieten werden.

-

Motive für und gegen einen Börsengang

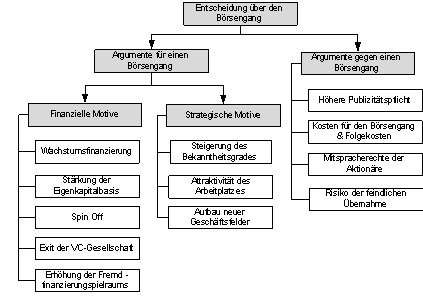

Ein Börsengang hat für ein Unternehmen zahlreiche Vorteile, birgt aber auch Risiken und bringt Verpflichtungen, z.B. die der höheren Publizität, mit sich. Das mit Abstand führende Motiv für einen Börsengang ist die Wachstumsfinanzierung und Eigenkapitalstärkung. Durch das IPO wird dem Unternehmen unbefristet Eigenkapital zugeführt. Dadurch verbessern sich die Bonität und das Rating des Unternehmens und es wird dem Unternehmen ermöglicht günstiger Fremdkapital aufzunehmen, da der von Geldgebern geforderte Risikoaufschlag geringer ist. Die höhere Eigenkapitalquote nach einem IPO verbessert also die finanzielle Flexibilität des Unternehmens.

Weitere Motive sind Spin-offs (Ausgliederung von Unternehmensteilen und deren Notierung an der Börse), die Unternehmensnachfolge sowie der Exit von Venture Capital Gesellschaften.

Bei der Ãœberlegung ob und wann ein Börsengang für ein Unternehmen interessant ist spielt stets die Erwägung möglicher alternativer Finanzierungsformen eine Rolle. Denn nur wer die Alternativen kennt kann eine gut begründete rationale Entscheidung für oder gegen einen Börsengang fällen. Eine Alternative ist die Aufnahme einer Beteiligungsgesellschaft die Kapital in Form von Private Equity, Venture Capital oder Mezzanine Capital in das Unternehmen einbringt. In frühen Phasen des Unternehmenszyklus wie der Seed- und Startup-Phase bietet sich auch die Aufnahmen eines Business Angels an. Er bringt sogenanntes „Smart Capital“ in das Unternehmen ein, das mit zusätzlicher Beratung verbunden ist.

Die wesentlichen Gründe für oder gegen einen Börsengang können der folgenden Grafik entnommen werden:0

Abbildung 2 Motive für und gegen einen Börsengang. In Anlehnung an Rummer, M. (2006) S. 33

-

Wahl der richtigen Konsortiumsbank

Im Rahmen eines IPOs spielt die Auswahl des Bankenkonsortiums eine wichtige Rolle. Die wichtigsten Aufgaben der Konsortialbank im Mandat für den Börsengang sind dabei die professionelle Platzierung und Vermarktung der Aktien. Weitere Aufgaben sind:

- Erarbeitung des Emissionskonzepts

- Erarbeitung eines detaillierten Zeitplans für die Börseneinführung und Aktienplatzierung

- Ãœberarbeitung und ggf. Anpassung der Unternehmensstruktur und der Unternehmensrechtsform

- Erstellung des Verkaufsprospektes

- Abstimmung der Platzierungsstrategie inkl. Pricing

- Kontaktaufnahme mit potentiellen institutionellen Investoren

- Platzierung der Aktie

- Betretung des Unternehmens nach dem Börsengang im Sekundärmarkt / Aftermarket

Für die Wahl einer Bank spielen u.a. die Emissionskosten, die Platzierungskraft, das Image der Konsortialmitglieder und der im Vorfeld prognostizierte Börsenwert des Unternehmens eine Rolle. Dem Konsortialführer kommt im Auswahlverfahren eine besondere Rolle zu, da er letztendlich die Gesamtverantwortung der Transaktion inne hat und ab dem Zeitpunkt seiner Mandatierung sämtliche Aufgaben des Projektmanagements übernimmt.

Dies beginnt bei der Equity Story und endet mit der Ãœbernahme der Aktien.

Eine sorgfältige Vorbereitung bei der Auswahl des Konsortialführers ist daher ein wichtiger Erfolgsfaktor des Börsengangs. Das Unternehmen sollte sich vor Kontaktaufnahme mit den Banken konkrete Ãœberlegungen zur Unternehmensstrategie und zum Emissionskonzept gemacht haben sowie über eine fundierte und plausible Finanzplanung innerhalb der Equity Story verfügen. Der Erstkontakt mit der Bank erfolgt dann in der Regel über ein vom IPO Berater erstelltes Banken Exposé, welches das Interesse der Banken weckt und ihnen alle relevanten Informationen zur Verfügung stellt. Im Rahmen des „Beauty Contest“ können sich nun Banken um die Durchführung des IPOs bewerben oder das Unternehmen tritt direkt an die Banken heran. Das Unternehmen kann sich nun im Rahmen des Beauty Contests einen umfassenden Ãœberblick über das Dienstleistungsspektrum und Know How der Banken verschaffen und die potentiellen Betreuer des IPOs persönlich kennenlernen. Aufgrund der hier gewonnen Informationen kann das Unternehmen letztendlich die für ihren IPO bestmögliche Bank auswählen.

-

Wahl der passenden Unternehmensrechtsform

Um sich an einer Börse notieren zu lassen muss das Unternehmen eine kapitalmarktfähige Rechtsform aufweisen. Deutsche kapitalmarktfähige Rechtsformen sind:

- AG

- KGaA

- GmbH & Co. KGaA

Die AG ist dabei die vorherrschende Rechtsform. Sie bietet gegenüber den anderen Rechtsformen mehr Transparenz und eine rechtliche Besserstellung der Aktionäre. Sie ist International nach einheitlichen Grundzügen gestaltet und genießt weltweit eine hohe Kreditwürdigkeit. Das AktG regelt dabei die Zuständigkeiten und Kompetenzen der Organe Hauptversammlung, Aufsichtsrat und Vorstand.0Die Rechtsformen der KGaA und GmbH & Co. KGaA gibt es nur in Deutschland. Dies führt dazu, dass internationale Anleger nicht besonders gut mit diesen Rechtsformen vertraut sind und ihnen daher eher skeptisch begegnen. Durch die personenrechtliche Komponente dieser Rechtsformen kann der Alteigentümer jedoch ein größeres Maß an Einfluss bewahren.

0Hat das Unternehmen vor dem IPO keine kapitalmarktfähige Rechtsform muss vor dem Börsengang eine Umgründung stattfinden. Die gesetzlichen Regelungen bezüglich des Rechtsformwechsels in eine AG sind im AktG und UmwG geregelt. Die in der Praxis bedeutendsten Varianten sind der Formwechsel und die Verschmelzung (§§ 190 ff. bzw. § 2 UmwG) sowie die Sachgründung oder (Sach-) Einbringung (§§ 27 und 183 ff. AktG).

-

Wahl des Börsensegments

Unternehmen in Europa haben die Wahl zwischen zwei Kapitalmarktzugängen:

- Organisierte Märkte, die von der EU gesetzlich reguliert sind

- Börsenregulierte Märkte

EU-Regulierte Märkte sind stark harmonisiert. Dies führt zu einheitlichen Regelungen und effizienten Märkten. Anleger werden hier besser als in Börsenregulierten Märkten geschützt und ein fairer Handel ermöglicht. 0Börsenregulierte Märkte legen den Fokus anders. Sie halten die formalen Pflichten für die Unternehmen gering und ermöglichen so auch kleineren und mittleren Unternehmen einen kostengünstigen Zugang zur Börse.

Das deutsche Börsengesetz definiert und reguliert die zwei Börsensegmente: Regulierter Markt und Freiverkehr. Der Regulierte Markt ist ein organisierter Markt der EU Gesetzen unterliegt. Der Freiverkehr ist ein Börsenreguliertes Segment. Die Transparenzpflichten sind entsprechend im Regulierten Markt wesentlich höher als im Freiverkehr. D.h. hier notierte Unternehmen gehen höhere Verpflichtungen bei der Publizität ein. Entscheidend am Kapitalmarkt sind die Transparenzstandards der einzelnen Segmente. Sie garantieren Investoren einen gewissen Umfang an fortlaufenden Informationen und erleichtern so die Anlageentscheidung.

0In beiden Marktsegmenten existieren abhängig vom Börsenplatz einige Teilsegmente. Die in Deutschland bedeutendsten Teilsegmente der Frankfurter Wertpapierbörse sind der General Standard und der Prime Standard im regulierten Markt, sowie der Open Market und Entry Standard im Freiverkehr. Prime Standard und Entry Standard sind dabei jeweils die Segmente mit den höheren Zulassungsanforderungen.

Die differenzierten Transparenzanforderungen der verschiedenen Segmente bieten Unternehmen maßgeschneiderte Bedingungen für den Kapitalmarktzugang. Die Entscheidung für ein Segment hängt dabei im Wesentlichen von zwei Fragen ab:

- Welche Möglichkeiten bietet die Infrastruktur des Unternehmens um den Transparenzanforderungen zu genügen? z.B. im Rechnungswesen.

- Welche Anleger sollen erreicht werden?

Spätere Segmentwechsel sind durchaus möglich, so dass junge Unternehmen im Open Market oder Entry Standard mit ihren geringeren Anforderungen starten können und mit zunehmender Unternehmensgröße in den General Standard oder sogar Prime Standard wechseln können.

-

Verfahren zur Emissionspreisbildung

Bei der Emissionspreisbildung wird der Emissionskurs der Aktie für die erste Notierung an der Börse bestimmt. Hier gibt es unterschiedliche Verfahren auf die im Folgenden näher eingegangen wird.

-

Festpreisverfahren

Beim Festpreisverfahren (Fixed Price Method) wird durch den Emittenten und dem Konsortium ein fixer Emissionspreis für die Aktien festgelegt. Der Preis orientiert sich dabei am Unternehmenswert, der durch verschiedene Verfahren der Unternehmensbewertung ermittelt werden kann. Häufig verwendete Verfahren sind Discounted Cashflow-, Substanz- und Ertragswertverfahren.

Der Festpreis der zwischen Bank und Emittent vereinbart wird liegt typischerweise unter dem angenommenen Gleichgewichtspreis um einen Angebotsüberhang zu vermeiden und somit alle Aktien des Emittenten am Markt platzieren zu können. Dies führt allerdings häufig zur Ãœberzeichnung der Emission und damit verbundenen hohen Renditen für Anleger die bei der Zuteilung der Aktien berücksichtigt wurden. Dies wird als „Underpricing“ bezeichnet und beschreibt die Differenz zwischen dem Emissionspreis und dem Börsenkurs am ersten Handelstag. Um das Underpricing zu verhindern und einen möglichst hohen Emissionserlös für den Emittenten zu erzielen muss der Gleichgewichtspreis möglichst genau bestimmt werden. Dies setzt allerdings voraus, dass die Zeichnungs- und Zahlungsbereitschaft der Anleger möglichst genau abgeschätzt werden muss, was insbesondere bei volatilen Märkten und einer breiten Streuung der Aktien schwierig ist. Aus diesem Grund ist nach Alternativen zum Festpreisverfahren gesucht worden.

-

Bookbuilding-Verfahren

Das Bookbuilding-Verfahren ist weit verbreitet und hat das Festpreis-Verfahren nahezu verdrängt. Bei dem Verfahren legen Emittent und Konsortium am Ende der Pre-Marketingphase zusammen eine Preisspanne fest. In der darauf folgenden Marketing Phase stellt sich das Unternehmen interessierten Anlegern vor und teilt ihnen die Emissionsbedingungen und die Preisspanne mit. In der anschließenden Order-Taking-Phase, die bis zu zehn Tage dauern kann, teilen die Anleger/Investoren ihre Kaufwünsche mit. Der Konsortialführer erfasst als Bookrunner alle Zeichnungsaufträge in einem Orderbuch und erhält so einen umfassenden Ãœberblick über die Nachfrage. I.d.R wird auch bei diesem Verfahren eine gewisse Ãœberzeichnung angestrebt, um später im Aftermarket / Sekundärmarkt noch Nachfrage zu erhalten. Durch Anpassen der Bookbuilding-Spanne nach oben oder unten kann der Konsortialfürer Einfluss auf die Preisbildung nehmen.0Nach Abschluss der Bookbuilding-Spanne schließt der Bookrunner das Orderbuch (Closing) und legt zusammen mit dem Emittenten auf Basis der vorliegenden Gebote das Ordervolumen, den Emissionskurs und die Zuteilung fest.

-

Auktionsverfahren

Das Auktionsverfahren kommt überwiegend in den USA zum Einsatz, spielt dort aber im Vergleich zum Bookbuilding nur eine untergeordnete Stellung ein. Bei diesem Verfahren wird der Emissionskurs vor Beginn der Zeichnungsfrist nicht fixiert, sondern lediglich ein Mindestbetrag festgelegt. Die Investoren nennen der Konsortialbank daraufhin im Rahmen einer Auktion ihre Volumen- und Preisvorstellung. Am Ende der Zeichnungsfrist beginnt die Zuteilung der Aktien, die rein über den Preis gesteuert wird. Einfluss auf die Qualität der Investoren oder die Zusammensetzung der Investorenstruktur kann hier nicht genommen werden. Grundsätzlich kann hier zwischen amerikanischen und holländischen Verfahren unterschieden werden. Beim erstgenannten Verfahren werden die Papiere, ausgehend vom höchsten Gebot, solange zum jeweils genannten Kurs zugeteilt, bis das festgelegte Emissionsvolumen verteilt ist. Hierdurch hat jeder berücksichtigte Bieter seinen individuellen Angebotspreis zu zahlen.

Das Holländische-Verfahren unterscheidet sich vom Amerikanischen, indem es einen Einheitskurs festlegt und alle Gebote, die über diesem Kurs liegen, voll zugeteilt werden. Der Kurs orientiert sich dabei am letzten zur Zuteilung gelangten Gebot, das bei der Verteilung des Emissionsvolumens vom höchsten Gebot ausgehend berücksichtig wurde. Bei diesem Vorgehen erhält jeder Bieter denselben Emissionspreis.

-

Fazit

Der Börsengang eines Unternehmens ist eine gute Option zur Beschaffung von Eigenkapital. Insbesondere wird mit dem IPO langfristig der Weg zur vereinfachten Aufnahme von Eigenkapital geebnet. Allerdings erfüllt nicht jedes Unternehmen die Anforderungen an einem IPO. Insbesondere junge Unternehmen sollten sich nach Alternativen im Bereich der Beteiligungsfinanzierungen umschauen. Mezzanine Kapital und Business Angel bieten hier die Möglichkeit der Eigenkapitalaufnahme und der damit verbundenen Verbesserung des Unternehmensratings. Somit wird die Aufnahme von Fremdkapital erleichtert.

Ob ein Börsengang sinnvoll ist hängt auch immer von der aktuellen Finanzmarktsituation ab. Durch die Subprime-Krise Anfang 2007 und den aktuell schwachen Euro durch die hohe Verschuldung vieler EU-Staaten ist der Finanzmarkt stark unter Druck geraten. Die Kurse sind stark volatil und teilweise erheblich eingebrochen. In einem solchen Marktumfeld scheuen die Anleger häufig das Risiko die Aktien eines IPOs zu zeichnen, so dass zwischen Mitte 2007 und 2009 kaum IPOs durchgeführt wurden. Aktuell scheinen sich die Märkte wieder zu stabilisieren, so dass die Durchführung eines IPOs für die Unternehmen wieder interessanter wird.

-

Literaturverzeichnis

- Arlinghaus, O., Balz, U. (2001): Going Public: Der erfolgreiche Börsengang, Oldenbourg 2001

- Börner, C.J, Grichnik, D. (2005): Entrepreneurial Finance: Kompendium der Gründungs- und Wachstumsfinanzierung, Heidelberg 2005

- Bösl, K. (2004): Praxis des Börsengangs: Ein Leitfaden für mittelständige Unternehmen, Wiesbaden 2004

- Deutsche Börse AG (2006): Praxishandbuch Börsengang: Von der Vorbereitung bis zur Umsetzung, Wiesbaden 2006

- Huchzermeier, M. (2006): Investors Relations beim Börsengang, Wiesbaden 2006

- Löhr, A. (2006): Börsengang €“ Kapitalmarktchancen prüfen und umsetzen, 2. Aufl., Stuttgart 2006

- Mager, F. (2001): Die Performance von Unternehmen vor und nach dem Börsengang, Wiesbaden 2001

- Rudolph, B. (2006): Unternehmensfinanzierung und Kapitalmarkt, Tübingen 2006

- Rummer, M. (2006): Going Public in Deutschland, Wiesbaden 2006

- Tremonte, M. (2008): IPO Mittels Auktionsverfahren €“ Alternative zum Bookbuilding bei Initial Public Offerings, Zürich 2008

- Warzitz, T. (2006): Der Börsengang im Lichte fundamentaler Unternehmensdaten, Köln 2006

- Wirtz, B., Salzer, E. (2001): IPO-Management: Strukturen und Erfolgsfaktoren, Wiesbaden 2001